[点击进入2024年浙江杭州一建经济管理在线考试考前押题]

第1题:关于用成本分析模式确定企业现金最佳持有量的说法,正确的是()。

A.企业持有现金的成本有机会成本.管理成本和短缺成本

B.管理成本与现金持有量一般成正比例关系

C.现金的短缺成本随现金持有量的增加而增加

D.运用成本分析模式确定现金最佳持有量的目的是加速现金周转速度

参考答案:查看最佳答案

参考解析:本题考查的是流动资产财务管理。在现金和有价证券的财务管理中,管理成本和现金持有量没有明显比例关系(选项B有误);现金的短缺成本随现金持有量的增加而降低(选项C有误);成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量,进而实现流动性与盈利性的平衡(选项D有误)。

第2题:关于存货成本的说法,正确的有()。

A.存货的总成本包括取得成本.储存成本和缺货成本

B.取得成本包括订货成本和购置成本

C.财务部门存货管理的职责是选择供应单位及筹集订货资金

D.存货管理的目标是最大限度地降低存货成本

E.进行存货管理,就是在存货成本和存货效益之间做出权衡,达到两者的最佳结合

参考答案:查看最佳答案

更多最新建筑考试题库--2024年浙江杭州一建经济管理在线考试考前押题请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第3题:下列单位工程概算中,属于设备及安装工程概算的是()

A.通风空调工程概算

B.电气照明工程概算

C.弱电工程概算

D.工器具及生产家具购置费用概算

参考答案:查看最佳答案

参考解析:此题是2011年考题的重现,当然用排除法或者直接选择也好,难度不大。

第4题:价值工程分析阶段的工作有()。

A.对象选择

B.方案评价

C.功能定义

D.功能整理

E.功能评价

参考答案:查看最佳答案

参考解析:价值工程分析阶段的工作有功能定义.功能整理.功能评价。从工作步骤上看,对象选择属于准备阶段,方案评价属于创新阶段,所以选择CDE。P73和P75页。

第5题:某技术方案的净现金流量如下表。则该方案的静态投资回收期为()年。

A.3.25

B.3.75

C.4.25

D.4.75

参考答案:查看最佳答案

更多最新建筑考试题库--2024年浙江杭州一建经济管理在线考试考前押题请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本题考查的是投资回收期的应用式。利用公式计算PT=(5-1)+300/400=4.75

第6题:关于急速方案敏感性分析的说法,正确的是()

A.敏感性分析只能分析单一不确定因素变化对技术方案经济效果的影响

B.敏感性分析的局限性是依靠分析人员主观经验来分析判断,有可能存在片面性

C.敏感度系数越大,表明评价指标对不确定因素越不敏感

D.敏感性分析必须考虑所有不确定因素对评价指标的影响

参考答案:查看最佳答案

第7题:某施工企业对建筑物的外墙进行功能分析的说法,正确的有()

A.承重外墙的基本功能是承受荷载

B.防风防雨是外墙的过剩功能

C.分隔空间是外墙的上位功能

D.隔热保温是外墙的辅助功能

E.造型美观是外墙的美学功能

参考答案:查看最佳答案

参考解析:本题考核功能的分类,设计多个例子,各个方面,完全选对有一定的难度,但得分难度并不大,首先B选项很容易排除掉,防风防雨肯定不是过剩的功能;然后,分隔空间和外墙的关系不大,而是内墙的基本功能,上位功能室目的性的,不能说外墙的目的就是为了分隔空间,所以C是错误的,其他几个都是对的。

第8题:下列关于技术方案经济效果评价基本内容的说法,正确的是()。

A.技术方案的盈利能力分析指标主要包括财务内部收益率和财务净现值等

B.技术方案的偿债能力分析指标主要有静态投资回收期和利息备付率等

C.技术方案的财务生存能力分析指标主要有资本金净利率

D.非经营性技术方案应该分析盈利能力和偿债能力

参考答案:查看最佳答案

更多最新建筑考试题库--2024年浙江杭州一建经济管理在线考试考前押题请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本题考查的是经济效果评价的基本内容。选项B中,静态投资回收期是盈利能力分析指标;选项C中,财务生存能力主要分析财务净现值和累计盈余资金。资本金净利率是盈利能力指标;选项D中,非经营性技术方案只需要分析其财务生存能力即可。所以答案应为选项A

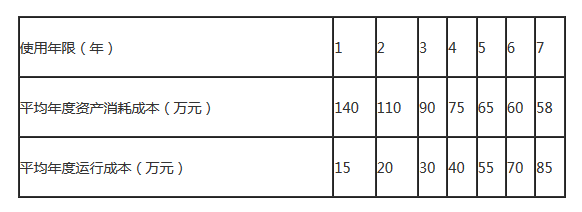

第9题:

A.3

B.4

C.5

D.6

参考答案:查看最佳答案

参考解析:简单的题目,把2者加到一块,那年的总成本最低就选哪个;考核经济寿命的定义和计算;掌握定义和计算均能作对题目,参见教材P58。

第10题:要保证技术方案生产运营期有足够资金支付到期利息,方案的利息备付率最低不应低于()。

A.0.5

B.1

C.3

D.5

参考答案:查看最佳答案

参考解析:本题主要考核点,技术方案的利息备付率。利息备付率也称已获利息倍数,是指项目在借款偿还期内各年可用于支付利息的税息前利润与当期应付利息费用的比值。正常情况下,ICR>1,表示企业有偿还利息的能力;ICR<1时,表示企业没有足够的资金支付利息,偿债风险很大。本题选B

转载请注明出处:考试题库网

本文地址:2024年浙江杭州一建经济管理在线考试考前押题