|

题库名称: | 2021年最新版全国建筑九大员历年真题-ID:3100 |

| 题库版本: | ver1.0.7 | |

| 更新时间: | 最近更新 | |

| 推荐指数: | ★★★★★ | |

| 本月促销价: | ¥39.9 元 | |

| 开发个体: | 建工帮建筑九大员资格考试建工帮APP题库研究中心 | |

| 进入建筑九大员模拟考试题库 | 在线题库: | 进入建筑九大员在线题库中心 |

题库介绍

2021年最新版全国建筑九大员历年真题是《建工帮APP》考试在线题库之一,是专门为参加“建筑九大员”的朋友量身定做的考试平台,是个人、培训学校进行考试前训练、备考冲刺的提分技巧自我测试系统,题型丰富,图文并茂,内容全面,题库设计符合考试新大纲,海量试题。软件包含了超有价值的模拟考试考场,有错题统计顺序练题等功能,就跟真实考场考试一样。建工帮APP助您考试成功早日拿证!APP软件中的题型和题量详细情况介绍如下:

题量内容:模拟试题库共有3100道试题,可以任意组成模拟考场试卷练习31套,以及多条考试介绍和考试指南(辅导资料,重点知识点等)。

1.模拟考场

题型:单选题,多选题,判断题,案例分析题,共用题干

题量:3100道

2.重点知识点

类型:精华宝典知识

建筑九大员重点知识

3.考试指南

建设工程质量管理条例

中华人民共和国安全生产法

建设工程安全生产管理条例

中华人民共和国建筑法

4.考试介绍

住房和城乡建设领域现场专业人员考试:考试介绍

住房和城乡建设领域现场专业人员考试:报考条件

住房和城乡建设领域现场专业人员考试:考试科目

住房和城乡建设领域现场专业人员考试:注意事项

[下面节选部分考试题库]

第1题:2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租起重机械收入为80万元,代收商品混凝土运输企业运杂费为100万元,则2017年该企业的营业收入为()万元。

A.2680

B.2580

C.2500

D.2000

参考答案:查看最佳答案

参考解析:营业收入=主营业务收入+其他业务收入=2000+500+80=2580,不包括代收的。

第2题:某施工企业承包的一项工程,工程价款为1000万元,其中包括修缮工程所用原材料价款15万元以及应付给指定分包商的工程款100万元,营业税税率为营业额的3%,则该企业需缴纳营业税()万元。

A.27

B.30

C.32

D.33

参考答案:查看最佳答案

参考解析:(1000-100)*3%=27(万元),注意不能扣除原材料价款。

第3题:以建筑物或构筑物各个分部分项工程为对象编制的定额是()。

A.施工定额

B.材料消耗定额

C.预算定额

D.概算定额

参考答案:查看最佳答案

第4题:某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金160万元,按月均摊,6月份企业办公费支出为10万元,不计算其他费用,则权债发生制下该企业6月份的生产成本为()万元。

A.260

B.270

C.280

D.290

参考答案:查看最佳答案

第5题:某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金160万元,按月均摊,6月份企业办公费支出为10万元,不计算其他费用,则权债发生制下该企业6月份的生产成本为()万元。

A.260

B.270

C.280

D.290

参考答案:查看最佳答案

参考解析:本题考核2个考点,一是理解权责发生如何制确认费用;二是生产成本不包括企业的期间费用;计算只是表现形式而已。对于材料费,因为6月份使用了260万,直接计入,模板平均每月分摊20万,合计280万元,企业的办公费支出不计入生产成本。所以选C。

第6题:计算一般纳税人增值税应纳税时,不得从销项税题中抵扣的进项税额有()。

A.从海关取得的海关进口增值税专用款书上注明的增值税额

B.非正常损失的购进材料的发票上标明的增值税额

C.非正常提失的在产品耗用的购进材料的进项税额

D.用于集体福利购进货物的专用发票上标明的进项税额

E.从销售方取得的增值税专用发票上注明的增值税额

参考答案:查看最佳答案

参考解析:下列项目的进项税额不得从销项税额中抵扣:用于简易计税方法计税项目.免征增值税项目.集体福利或者个人消费的购进货物.劳务.服务.无形资产和不动产;非正常损失的购进货物,以及相关的劳务和交通运输服务;非正常损失的在产品.产成品所耗用的购进货物(不包括固定资产).劳务和交通运输服务;国务院规定的其他项目。

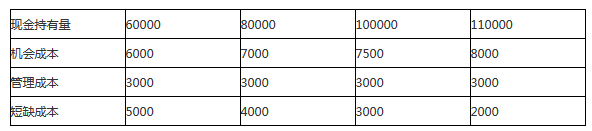

第7题:某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000

参考答案:查看最佳答案

参考解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优。

第8题:关于急速方案敏感性分析的说法,正确的是()

A.敏感性分析只能分析单一不确定因素变化对技术方案经济效果的影响

B.敏感性分析的局限性是依靠分析人员主观经验来分析判断,有可能存在片面性

C.敏感度系数越大,表明评价指标对不确定因素越不敏感

D.敏感性分析必须考虑所有不确定因素对评价指标的影响

参考答案:查看最佳答案

第9题:根据《建设工程工程量清单计价规范》(GB50500-2013),投标企业可以根据拟建工程的具体施工方案进行列项的清单是()。

A.分部分项工程量清单

B.措施项目清单

C.其他项目清单

D.规费项目清单

参考答案:查看最佳答案

第10题:企业不应高估资产或者收益.低估负债或者费用,这体现了会计信息的()。

A.谨慎性质量要求

B.及时性质量要求

C.重要性质量要求

D.可比性质量要求

参考答案:查看最佳答案

转载请注明出处:考试题库网

本文地址:2021年最新版全国建筑九大员历年真题