节选部分<<2020江苏省南京一级建造师经济在线考核试卷解析>>题型

是不是不知道《2020江苏省南京一级建造师经济在线考核试卷解析》对你是否真有用?培根曾经说过,合理安排时间,就等于节约时间。这启发了我们, 这启发了我们, 既然如此,学习是学习者态度的函数,而不是复习遍数的函数。能那么认真找到这个页面的呢,是十分值得表扬的,那开始我们就来找题吧!最后的祝福:考试像漫漫人生路上的一道坎,无论成败与否,我认为现在都不重要了,重要的是要总结考试的得与失,以便在今后的人生之路上迈好每一个坎!

第1题:根据《建设工程工程清单计价规范》,某工程项目设计文件中的部分工作内容下足以写进施工方案,但要通过一定的技术手段才能实现。此情况在编制工程量清单时,应列入()。

A.分部分项工程项目清单

B.措施项目清单

C.其他项目清单

D.规费项目清单

参考答案:查看最佳答案

第2题:某技术方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76万元,则该技术方案的内部收益率最可能的范围为()

A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%

参考答案:查看最佳答案

更多2020年最新建筑考试题库--2020江苏省南京一级建造师经济在线考核试卷解析请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:此题考核的是内部收益率的含义,以及折现率和净现值之间的关系,而非如何计算内部收益率。内部收益率是净现值等于0时的折现率,从题目给的信息来看,当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为12%时,财务净现值为-67万元;随着折现率的变大,净现值会由大变小,由正变负值,所以净现值变成0对应的折现率一定大于8%,小于12%。历年考题中有类似题目。

第3题:根据我国《企业会计准则》,下列关于生产成本与期间费用的说法,正确的是()。

A.期间费用与生产本身有直接关系

B.期间费用要分摊到产品的生产成本中去

C.生产费用经“对象化”后进入生产成本

D.当期的期间费用虽然是全额从当期损益中扣除的,但也会影响下一个会计期间

参考答案:查看最佳答案

第4题:企业以发行债券方式融资产生的资金成本中,属于资金占用费的是()。

A.债券代理发行费

B.债券公证费

C.债券发行广告费

D.债券利息

参考答案:查看最佳答案

第5题:根据《建设工程工程量清单计价规范》(GB50500-2013),关于施工中工程计量的说法,正确的是()

A.发包人应在收到承包人已完工程量报告后14天内核实工程量

B.单价合同的工程量必须以承包人完成合同工程应予计量的工程量确定

C.总价合同结算时工程量必须按实际工程计量

D.对质量不合格的工程,承包人承诺返工的工程量给予计量

参考答案:查看最佳答案

更多2020年最新建筑考试题库--2020江苏省南京一级建造师经济在线考核试卷解析请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:本题考核工程计量的一般规定。A中,工程量的核实都是7天;C中,总价合同如果没有图纸的变化,一般不按实际的工程量计算;D中,对于质量不合格的工程,返工是承包人份内的工作,不予以重新计量。

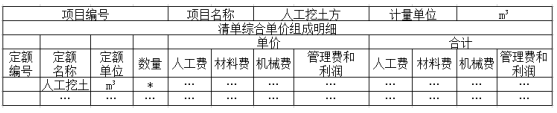

第6题:

A.1.93

B.1.60

C.0.63

D.0.52

参考答案:查看最佳答案

参考解析:单位清单工程量=投标人确定的挖土方量/清单挖土方量=112000/5800=1.93

第7题:技术方案现金流量表中经营成本计算的正确表达式是()。

A.经营成本=总成本费用-工资福利费-摊销费-利息支出

B.经营成本=总成本费用-折旧费-摊销费-利息支出

C.经营成本=外购原材料.燃料及动力费+折旧费+财务费用+摊销费

D.经营成本=外购原材料费用+利息支出+修理费+其他费用

参考答案:查看最佳答案

参考解析:经营成本=总成本-折旧-摊销-利息=外购原材料燃料动力费+工资福利费+修理费+其他

第8题:某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动,成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为()。

A.62.52%

B.55.50%

C.60.00%

D.41.67%

参考答案:查看最佳答案

更多2020年最新建筑考试题库--2020江苏省南京一级建造师经济在线考核试卷解析请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:本题考核盈亏平衡点的计算,首先计算出盈亏平衡点产量5万件,除以设计能力8万件,得到62.5%。选A。

第9题:某企业通过长期借款和长期债券两种方式筹资,其中长期借款3000万元,债券2000万元,期限均为3年,每年结息一次,到期一次还本。长期借款利率为6%,手续费率2%。长期债券年利率为6.5%,手续费率1.5%。所得税率25%。关于该企业资金成本的说法,错误的是()。

A.长期债券的资金成本率为4.95%

B.长期借款的资金成本率为4.59%

C.两种筹资成本均属于债务资金成本

D.企业筹资的综合资金成本率为4.77%

参考答案:查看最佳答案

参考解析:选项A.6.5%×(1-25%)/(1-1.5%)=4.95%选项B.6%×(1-25%)/(1-2%)=4.59%选项D.60%×4.59%+40%×4.95%=4.73%

第10题:固定资产双倍余额递减法折旧的特点有()

A.每年计算折旧的固定资产价值不变

B.折旧率逐渐降低

C.计算折旧时不考虑固定资产预计净残值

D.折旧年限比平均年限法折旧年限短

E.前期折旧额高,后期折旧额低

参考答案:查看最佳答案

参考解析:本题考核双倍余额递减法的定义,实际上,只要掌握了双倍余额递减法的计算过程,就很好理解这些定义,纯粹靠背是做不到的,所以这个题对于不理解双倍余额递减含义的,是有难度的。因为余额递减,所以A错误。折旧率是直线法的双倍,所以折旧率不变,B错误;净残值到最后2年平均,刚开始不考虑,所以C对。折旧年限和直线法是相同的,D错误,E是对的。

转载请注明出处:考试题库网

本文地址:2020江苏省南京一级建造师经济在线考核试卷解析